債務の持続可能性が再び焦点に

2022年初頭以降、ユーロ圏のソブリン債利回りは、予想を上回る高インフレ率が持続する懸念より、欧州中央銀行(ECB)が金融引き締めのペースを加速させるとの予想から急上昇しています。市場参加者は、ECBが年内に預金金利を5月11日の-0.5%からプラスに引き上げ、7月に25bpの利上げを実施することを予想しており、EURIBOR先物から2023年の預金金利は1.6%程度になることが分かります。こうした市場のリプライシングにより、ドイツとイタリアの10年物国債利回りは5月上旬に、それぞれ1.0%、3.0%と年初来高値を更新しました。

ECBはインフレ率が目標水準を大きく上回ったことで、成長率が急速に鈍化しているにもかかわらず、金融政策の「正常化」を迫られています。ECB理事会メンバーの最近の発言によると、ユーロ圏経済に何らかの大きな打撃がない限り、7月の利上げはほぼ確実視されています。

同時に、ECBは、景気減速が進んだ場合、夏以降の利上げが開始と同時に終わりを迎えることを懸念しています。ECBが「緩やかな」利上げ(預金金利がゼロになった場合は四半期ごとのペースと理解)を継続するためには、広範な景気後退を回避しなければなりません。

ECBの利上げサイクルの加速と強化、経済成長の鈍化、ソブリン債利回りの上昇が重なり、ユーロ圏、特にイタリアの債務の持続可能性が再び注目されるようになりました。イタリアはロシア・ウクライナ紛争の影響を受けやすいだけでなく、政治リスクプレミアの上昇(来年春に総選挙を予定)と政府対GDP比債務残高の上昇も、不安材料となっています。

良い知らせは、ユーロ圏のほとんどの国が過去10年間の超緩和的な金融政策を利用して、債務のデュレーションを長くし、一時的な金利や利回りの上昇の影響を受けにくくしていることです。イタリア債務の加重平均残存年数は約7年であり、利回りの上昇が債務コストに影響を与えるには時間がかかります。

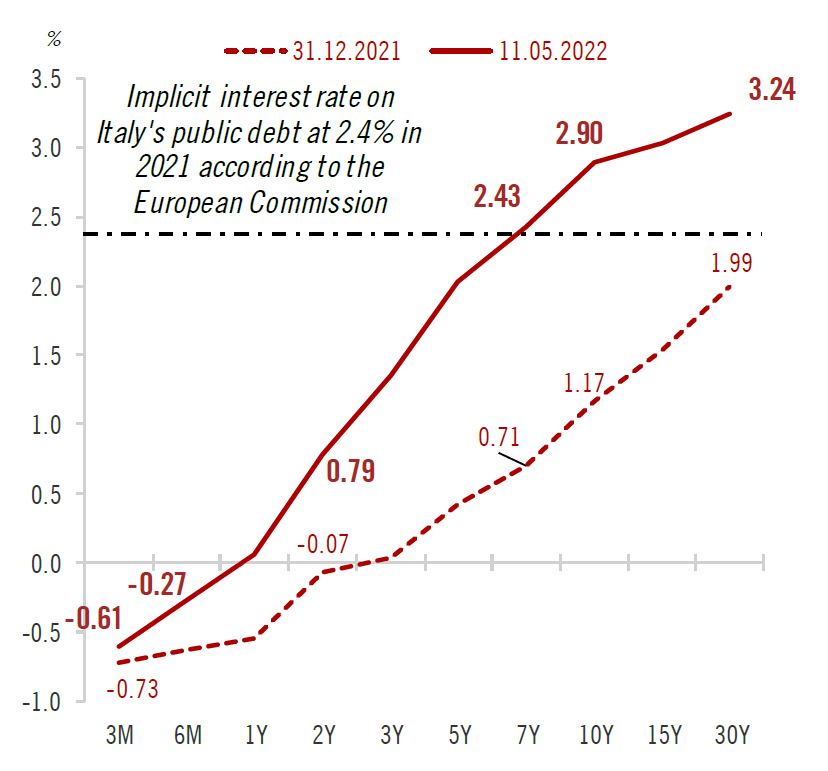

図1:イタリア ソブリン債券利回り

出所:Pictet Wealth Management-AA&MR, Factset, 2022年5月11日時点

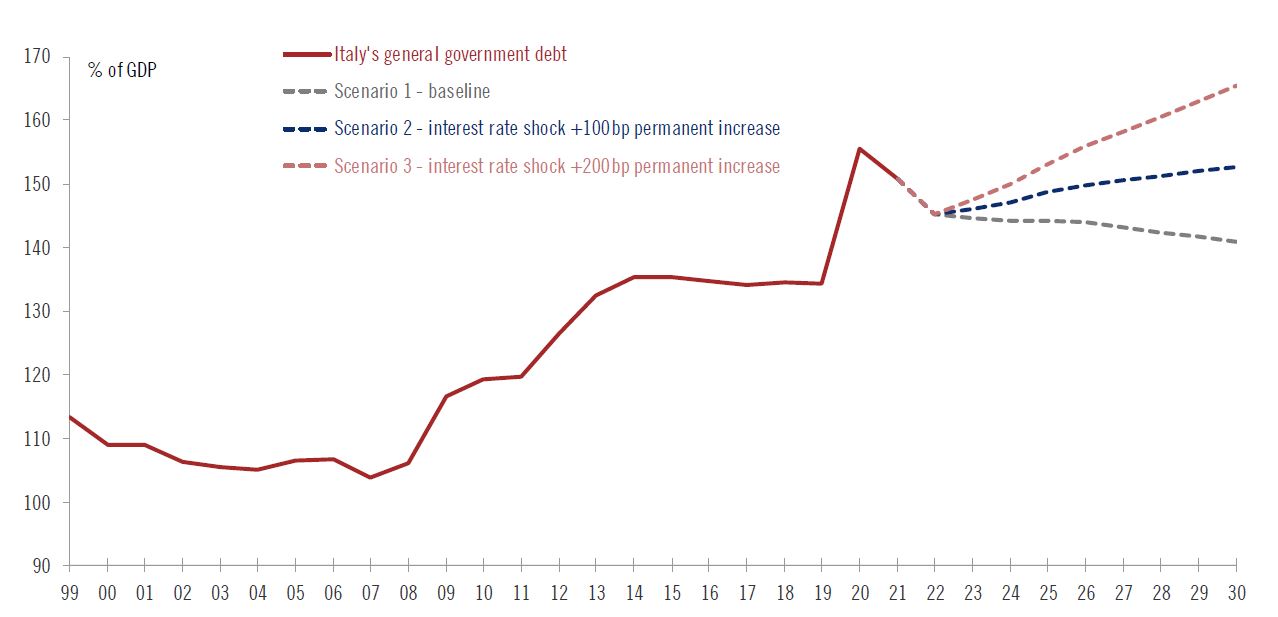

ECBの資産購入プログラムと超低金利により、債務の平均コストも2012年以降低下しています。欧州委員会(EC)の試算によると、2021年の債務コストは、スペインでは2.4%、イタリアでは2.0%となっています。年初来のイタリア国債の利回りの急激な上昇を考慮すると、満期7年を超える債券の借り換えは、借入コストの上昇に繋がりますが、30年債は2%未満の利回りで取引されていました(図1)。しかしながら、持続的なショックがあれば、2030年には対GDP比債務残高が上昇軌道に乗る可能性があります(図2)。

図2:イタリア-対GDP比債務残高(3つのシナリオ)

出所:Pictet Wealth Management-AA&MR, Eyropean Commission, 2022年5月11日時点

市場の断片化が再び顕在

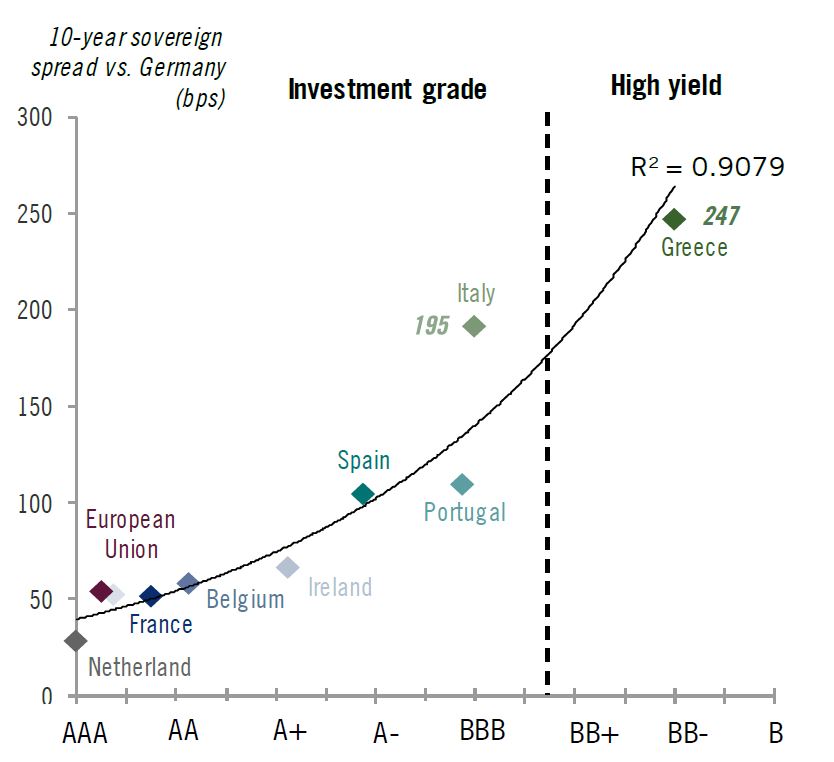

イタリア国債のリスクプレミアムが高い理由の一つは、イタリアの債務の持続可能性への懸念だと考えられます(もう1つは政治リスク)。ユーロ圏ソブリン債の平均格付けと、対ブンズ10年物国債のスプレッドを図表にまとめると、イタリアとポルトガルが異常値であることが分かります(図3)。ポルトガルについては、回帰分析の結果よりもスプレッドが縮小していることから、ポルトガルの堅調な名目GDP成長率が持続し、対GDP比債務残高(2021年は127%)を急速に引き下げることができれば、格上げの可能性があります。

図3:ユーロ圏ソブリン債券格付けと対ドイツ10年債のスプレッド

出所:Pictet Wealth Management-AA&MR, Factset, 2022年5月11日時点

S&P Global, Fitch Ratings, Moody's and DBRS Morningstarの格付けから平均値を計算

イタリアについては、回帰分析で示唆された水準とのスプレッド差が約 +50bpsあることから、イタリア10年債は投資適格債ではなく、よりハイイールド債に近い利回りで取引されていると言えます。対GDP比債務残高が投資適格国としては非常に高いにもかかわらず、格付け会社がイタリアの投資適格格付けを維持しているのは、イタリアがユーロ加盟国であること(加えて加盟に伴う財政・金融支援)が支えとなっています。

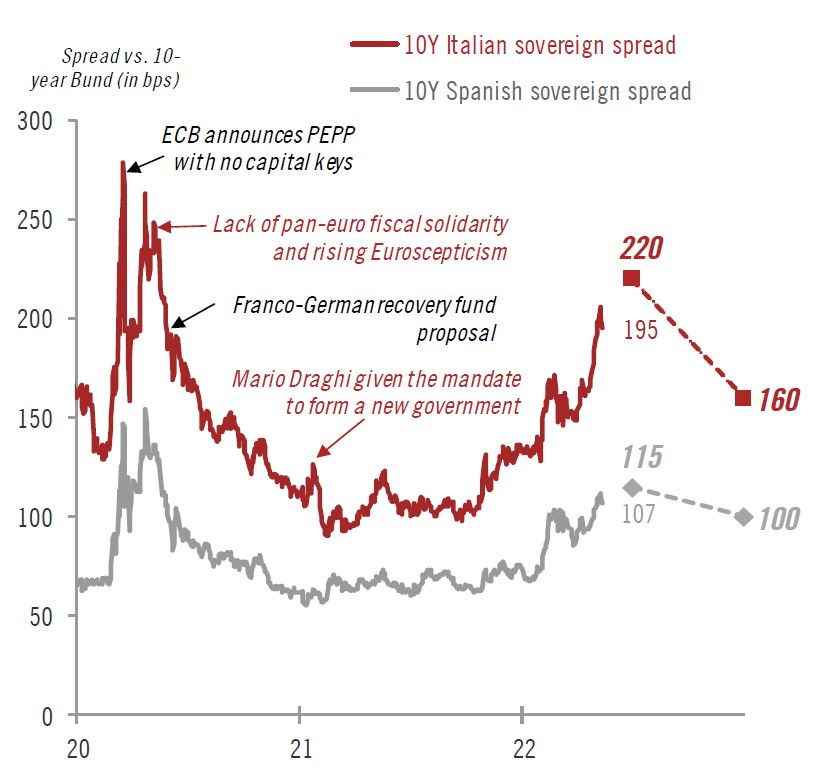

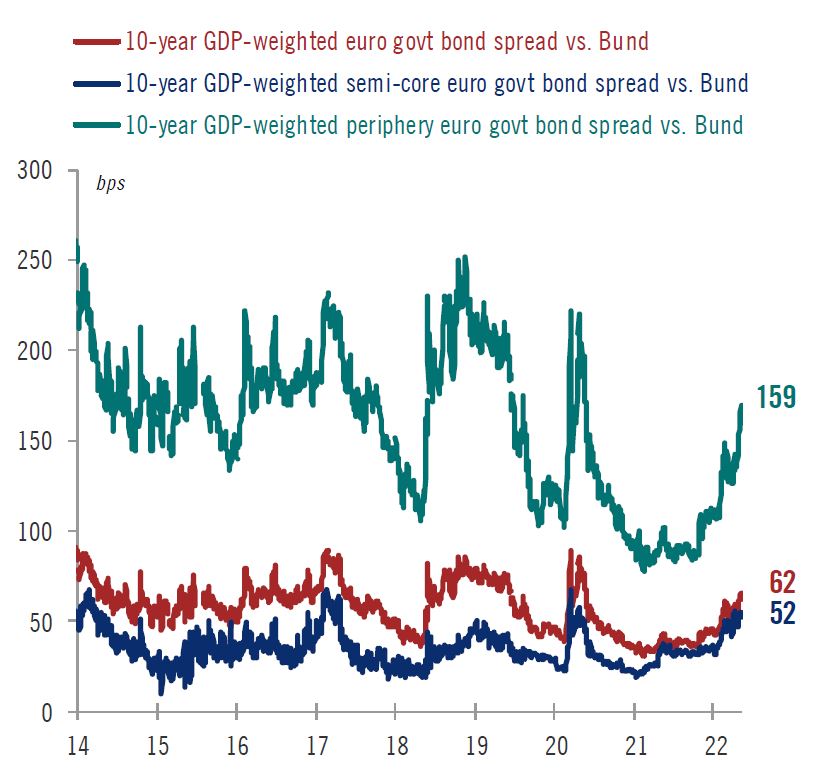

図4:対ブンズ イタリア・スペイン10年債スプレッド(GDP加重平均)

出所:Pictet Wealth Management-AA&MR, Factset, 2022年5月11日時点

年初来のユーロ圏ソブリン債利回りの上昇に伴い、対ブンズユーロ圏10年債のスプレッドも拡大しており、イタリアのスプレッドは195bps、スペインのスプレッドは107bpsです(図4)。対ブンズユーロ圏債券や準中核国債(フランス、オーストリア、ベルギー、アイルランド、フィンランド)のスプレッド(GDP加重平均)と比較して、対ブンズユーロ圏周縁国(イタリア、スペイン、ポルトガル、ギリシャ)のスプレッド拡大が顕著であることが図5から分かります。

図5:対ブンズ ユーロ圏10年債スプレッド(GDP加重平均)

出所:Pictet Wealth Management-AA&MR, Factset, 2022年5月11日時点

周縁国債券市場の急激な反応は、市場分断リスクの顕在化を意味します。しかしながら、周縁国10年債のスプレッド(GDP加重平均)は159bpsと、2020年ピーク時よりは低く、2014年以降の平均値である171 bpsに近い水準です。

市場の分断化は、ECBが行動を起こすほど深刻ではないですが、マーケットでは、金融政策の推進を損なうほど周縁国スプレッドが拡大した場合、ECBが介入すると考えられています。ECBのラガルド総裁は、ECBはPEPPの再投資を含む、柔軟性のある既存の手段を活用する準備ができていると繰り返し表明していますが、スプレッドがマクロ経済および財政ファンダメンタルズと切り離されることを防ぐための、新たな防衛策を構築することも考えています。ECBが以上の約束を果たせるか、また、周縁諸国のスプレッドがどれほど拡大した場合、実行に移すことになるかを注目すべきです。

建設的な曖昧さ続く

ECBの介入をめぐる憶測は必ずしも新しいものではありませんが、 今回はあらゆる面で特殊な状況下にあります。最も重要なのは、インフレ率が目標を大幅に上回っているため、資産買い入れを正当化する根拠が弱まっていることです。同時に、ユーロ圏はウクライナ戦争、中国の景気減速、米国債利回りの上昇など、世界的なリスクに対して非常に脆弱であることも指摘されています。この中で、新たなQE枠の導入はタカ派が主張すべきであり、タカ派はECB周縁国債のスプレッド拡大が止まった場合のみ、中立の立場に戻れると考えています。

しかしながら、ECBの介入のハードルは過去よりも高くなっており、当面は建設的な曖昧さが続くと考えられます。

まず、金融政策の推進を妨げる債券スプレッドの水準について、審議会の中で合意が得られているとは考えられません。スプレッド水準は、債券が売られる要因によって異なりますが、ECBの利上げへの期待が主因である限り、イタリア国債の利回り上昇は一時的なものではなく、特徴と見なされると考えられます。第二に、債務の平均コストはここ数年低下しており、長期的な債務の持続可能性を圧迫する金利負担額の増加につながるには、債券利回りの持続的な上昇が必要です。第三に、ECBが新たな手法を明示した場合、市場は即座にそれを試そうとする可能性が高いです。ただ、実際の資産買い入れに対する意欲はまだ非常に限られていると思われます。

一方、最も抵抗感が少ない方法は、ECBがQEと再投資政策の柔軟性を利用してスプレッドの拡大を緩和することです。今後1年間にPEPPの再投資が約2,000億ユーロ、PSPPの保有分からの公債償還が2,250億ユーロに達すると推定しています。しかしながら、PEPPからPSPPに移行されると仮定した場合でも、これらの金額のうちイタリア国債市場に振り分けられるのは、一部分のみです。売り越しが長引いた場合、市場では売りがさらに加速する可能性が高いと思われます。

理想的に考えた場合、新たな安定的なQE制度は、これまでの手法の中で最も効率的な特徴を持ち、PEPPを基に構築されることが期待されています。新手法では、量的な面では制限がなく、キャピタルキー規定に基づく資産購入制限に対しても柔軟であり、また、ECBのその他の債券ポートフォリオから債券保有を「非連結化」することも可能になると考えています(一部の国ではAPPの下で30%、PEPPの下で最大15〜20%の制限があることから、このような新手法を信頼されるようにするためには重要なポイントです)。最後になりましたが、新手法では、重大な法的リスクを軽減するために、 「復興レジリエンス・ファシリティー(RRF)」で設計された既存の協力メカニズムに基づき、一定の条件下で実施されるかもしれません。実際にはもっと複雑なものになると思われますが、歴史と異なるのは、すでに既存の協力メカニズムが存在していることです。

からの記事と詳細 ( ユーロ圏周縁国債券市場アップデート - ピクテ投信投資顧問 )

https://ift.tt/gJ0xzCG

No comments:

Post a Comment